次

次 2025.03.28

2025.03.28文|中关村储能产业技术联盟

近年来,我国新型储能装机规模呈现出爆发式增长态势。根据CNESA DataLink 全球储能数据库的不完全统计,截至2024年底,我国已投运新型储能装机规模达到78.3GW,首次超过抽水蓄能装机的58.5GW,功率规模同比增长126.5%。预计2025年新型储能装机将继续快速增长,累计装机将超过100GW。

2024年,新型储能相关政策频发,推动市场化发展趋势明显,各地电力市场规则变化成为产业发展的核心关注。

一、现货市场

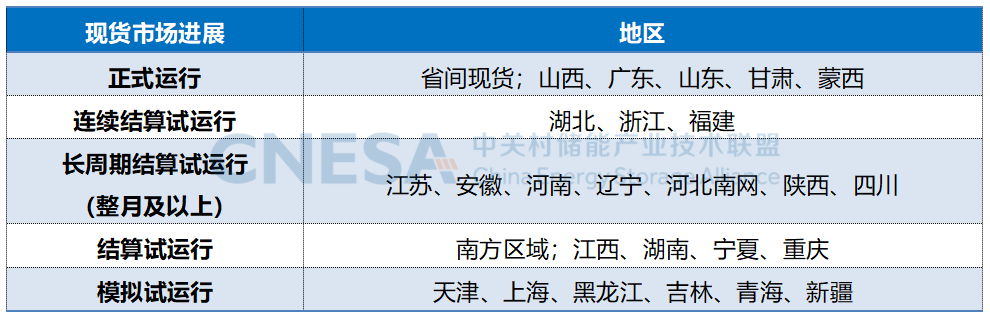

省级市场方面:继山西现货市场正式运行后,2024年山东、广东、甘肃陆续转入正式运行,2025年2月蒙西也转入了正式运行。此外湖北、福建、浙江进入了连续结算试运行阶段。

区域市场方面:2024年10月,省间电力现货市场转入正式运行,成为全国统一电力市场建设的里程碑事件,标志着全国统一电力市场体系架构的初步建成。2024年11月,南方区域电力市场完成首次全月结算试运行,标志着全国首个区域电力市场在市场运营、市场机制、技术条件各方面均具备长周期结算运行条件。

表 1 电力现货市场进展情况

从申报机制看,市场初期阶段,多地允许储能自主选择“报量报价”或“报量不报价”的参与模式,随着市场发展的完善,逐步转入“报量报价”的方式。

从限价机制看,各地根据实际市场发电成本情况,设置了不同限价区间,目前蒙西出清价格上限最高,达到5元/kWh,甘肃出清价格上限最低,为0.65元/kWh。下限方面,山东和浙江设置了负电价。山东、山西、浙江等地还设置了二级限价。

从结算机制看,目前绝大多数省份采用节点电价方式,以15分钟为一个交易时段,形成96点出清价格。而安徽探索缩短实时市场出清周期,形成5分钟的节点电价,交易机制更灵活。

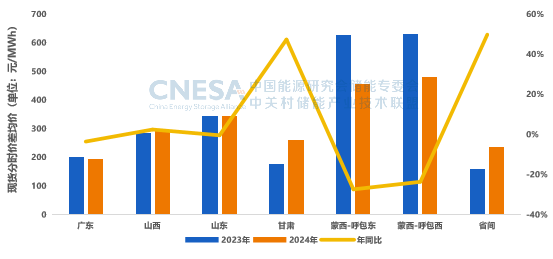

在现货市场建设全面加速下,2025年将实现全国现货市场全覆盖,但目前价格机制偏保守,峰谷价差还较低。从实际交易结果看,由于一次能源价格下降和新能源发电快速增长,市场交易均价呈现下降趋势。2024年现货价差水平集中在0.2-0.3元/kWh之间,蒙西较高约0.5元/kWh,但同比出现超20%的下降。在目前价差水平下,仅靠现货市场还不能满足储能盈利要求。

图 1 现货分时价差对比情况,单位:元/MWh,%

表 2 重点省份储能参与现货市场规则

二、中长期市场

2024年,华中、浙江、冀北电网、安徽、云南、四川、重庆、河北南网、山西、湖南等区域更新了电力中长期交易相关规则。

在建立全国统一大市场的驱动下,为减少交易成本、实现市场融合发展,各省中长期市场在核心规则上逐步明确通过分时电量、分时价格等手段保证中长期与现货的高效衔接。

如山西明确对月度、旬中长期交易按逐个时段设置12个价格区间,对多月连续分时段交易、日滚动交易设置最低最高限价,最高、最低限价和逐时段最高、最低限价按分时基准价+上下浮动方式形成,分时基准价由省燃煤发电基准价乘以现货交易峰谷系数确定。此外,湖南中长期也有相似规则。

在此类规则下,储能通过中长期分时电量、分时价格机制可有效落实顶峰、调峰需求,也可超前锁定一部分收益,未来也是重点关注的市场参与方向。

表 3 主要区域电力中长期交易分时划分情况

三、分时电价

截至2024年底,浙江、江苏、安徽、湖北、江西、河南、甘肃、上海、山东、云南、黑龙江、吉林、内蒙古等13地正式发布新版分时电价政策;湖南、广西、陕西、四川、青海等5个省份发布征求意见稿。

【变化趋势】

调整时段划分。截至2024年底,已有16省将午间调整为低谷时段,13省执行尖峰时段。受午间光伏大发影响,将午间的高峰时段调整为平段或谷段,有利于引导负荷填谷,配合尖峰时段和价差浮动设计,山东、浙江、江苏等多省为储能实现两次充放创造条件,未来随着投资成本的进一步下降,两次充放省份数量将进一步增多。此外,午间低谷电价也促进了分布式光伏+储能的发展模式,通过能量时移提高项目整体收益水平。

调整浮动范围。2024年,9省扩大浮动比例测算范围,江苏浮动范围涵盖了所有电价组成部分,浙江、安徽、江西、河南、甘肃的浮动范围从交易上网电价扩大到输配电价,湖北扩大到上网线损。浮动比例的扩大具有价差拉动作用,但也要结合代购电平均价格水平确定。

制定季节性电价。大多数省份夏或冬季执行“尖-峰-平-谷”时段划分机制,蒙东、蒙西、山东、西藏、新疆设置季节性深谷时段。江苏、浙江、江西、上海、陕西、湖北6个地区执行重大节假日深谷电价,在春节、劳动节、国庆节期间设置深谷时段。

【代购电情况】

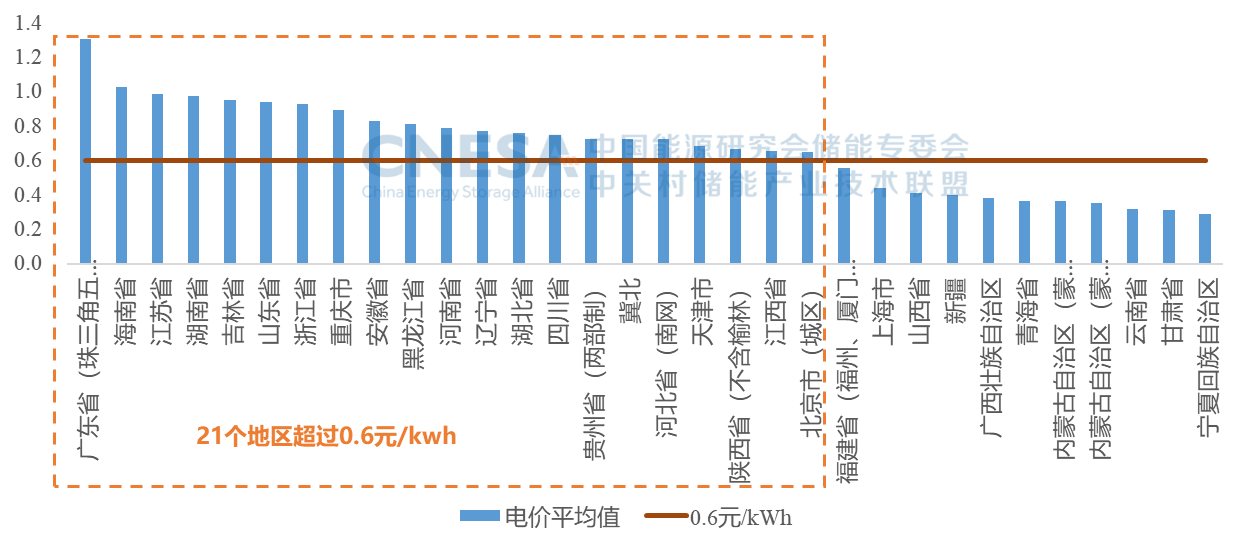

峰谷电价方面,2024年,32个地区最大峰谷价差的总体平均值为0.68元/kWh,同比-6.1%。对经济性保守测算下,按0.6元/kWh为收益边界,21个地区满足价差要求。

图 2 2024年电网代购电平均价差(元/kWh)

三、市场总结

2024年,我国电力体制改革步入第九年,在现货市场、中长期市场稳步推进下,多元竞争的市场格局逐步显现,通过市场化的资源配置,电力商品属性更加凸显。总体来看,现货市场目前还处于起步阶段,正式运行和连续结算运行区域还较少,通过典型区域交易结果显示,仅靠现货价差储能还难以实现盈利;中长期市场目前已经形成了覆盖省间省内、多时间尺度、多交易品种的全市场结构体系,逐步优化的分时段交易机制,为储能提供盈利机会;分时电价机制在时段划分和浮动比例调整的变化下,储能参与方式愈加灵活,也提高了用户侧盈利能力。

2025年,电力体制改革按下加速键,2月9日,国家发展改革委、国家能源局联合发布的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(发改价格〔2025〕136号,以下简称“136号文”),该文件推动风电、太阳能发电等新能源上网电量全部进入电力市场,对储能行业也将产生较大影响:

一是强制配储取消,储能商业模式迎来“市场化”考验,配建储能将从强制要求转向由市场驱动的投资建设。容量租赁收益将逐步消失,独立储能的收益将主要来自电力市场;

二是放宽市场限价,这或将进一步拉大峰谷价差,有利于储能电站在电能量市场中的价差套利,但真实反映电力供需关系的市场价格机制还需要进一步推动建设;

三是加速技术及产业优化,市场竞争从依赖政策转向依靠技术、成本和服务等核心竞争力,具有技术优势和交易优势的企业将脱颖而出。

可见,未来储能企业发展需要及时开展投资能力、交易能力、生产能力的综合提升。

面对未来发展的更高要求,电站投资前:

一是需要重构投资测算模型,并对市场的供需情况、调节资源规模进行全面精细了解,研究价格走势,选择合适的省区、节点。

二是加强交易团队预测能力,提高电价预测精度高,实现实时优化交易策略。

三是加强精细化管理,提升营销与生产的协调能力,确保项目投建后的及时发电。

四是加速加速技术创新,进一步降低电站成本,提高效率,提升产品竞争力。