次

次 2025.03.31

2025.03.31在构建新型电力系统的战略背景下,虚拟电厂正从技术示范走向规模化应用。行业分析显示,该领域爆发式增长源于三大核心驱动力:

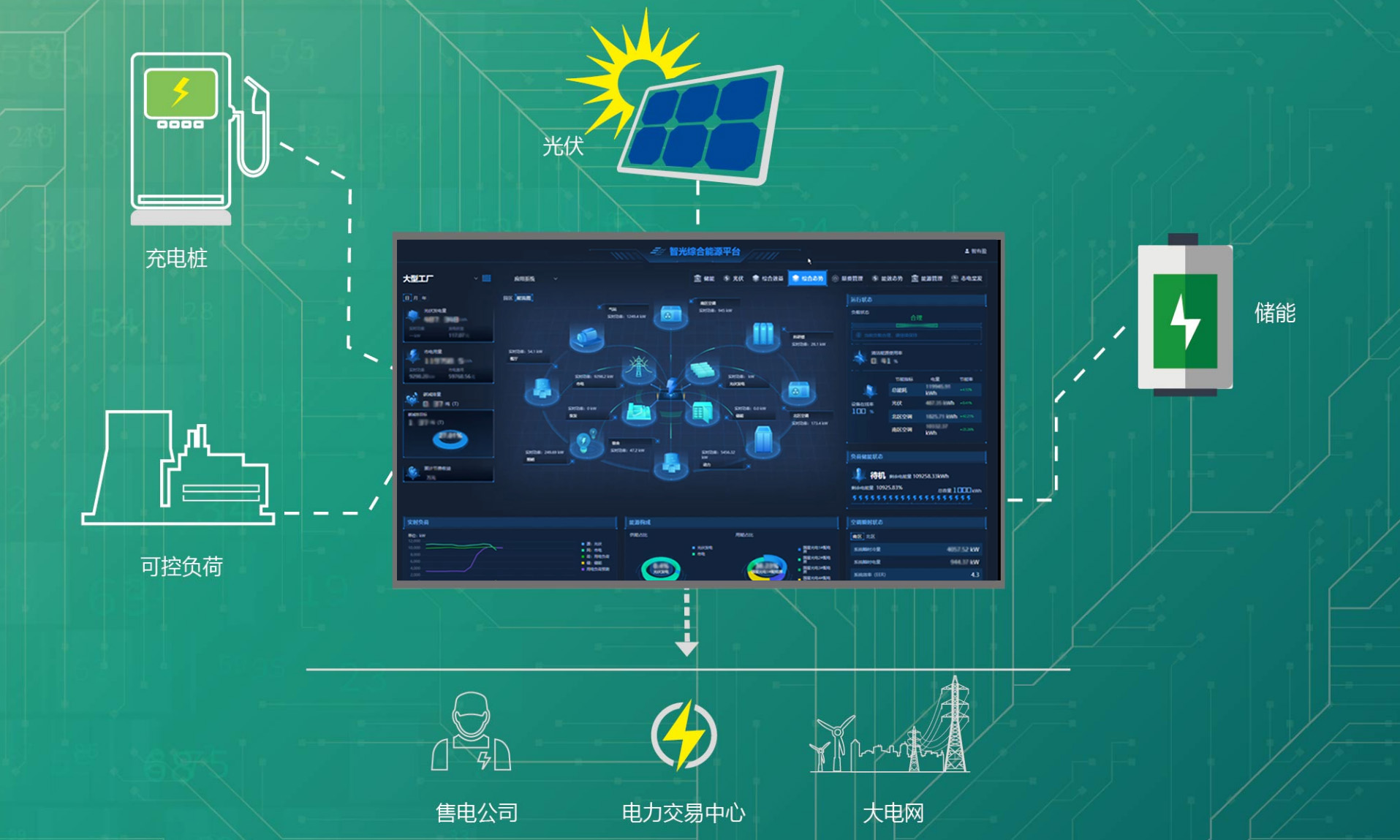

其一,破解可再生能源波动难题。当风电、光伏发电量占比超过15%时,日内功率波动可达装机容量的70%(数据来源:国家电网《新能源消纳能力研究报告》)。虚拟电厂通过聚合分布式储能、可调节负荷等资源,构建"源-网-荷-储"协同体系,可平抑80%以上的新能源波动,有效缓解电网调峰压力。

其二,激活千亿级闲置资源价值。截至2023年底,我国分布式储能装机超2000万千瓦、电动汽车保有量突破2000万辆(数据来源:中国电动汽车百人会/中关村储能联盟),但日均利用率不足15%。虚拟电厂通过市场化交易机制,可将资源利用率提升至60%以上,创造资产增值新空间。

其三,重构电网投资经济模型。国网能源研究院测算表明,虚拟电厂每削减1%的尖峰负荷,可减少电网基础设施投资约80亿元。上海虚拟电厂试点项目通过聚合空调负荷、储能电站等资源,在2023年夏季高峰时段降低区域峰值负荷10.3%,相当于减少配电网升级投资2.7亿元。

虚拟电厂的快速发展进程是政策、技术与市场三者深度融合、相互促进的结果。

政策层面持续释放制度红利,《“十四五”现代能源体系规划》将虚拟电厂列为九大智慧能源示范工程。据国家电网公司披露,目前我国虚拟电厂可调节能力已达12GW,2023年参与电力现货市场的项目平均收益同比增长25.6%。上海市级虚拟电厂平台已接入工商业可调负荷1.2GW,在迎峰度夏期间成功转移负荷300MW,相当于替代一座360MW燃煤机组调峰能力。

技术突破加速商业化进程。深圳虚拟电厂运营中心最新数据显示,其平台已实现三项关键突破:终端接入容量突破百万千瓦级、负荷预测准确率达92.3%、响应时延缩短至800毫秒以内。但行业仍面临结构性挑战,国家能源局调研显示,现存42个省级以上试点项目中,常态化运营率仅为38.1%,主要受制于设备接口标准不统一(涉及7大类12种通信协议)、价格补偿机制不健全(仅16个省级行政区出台实施细则)、商业模式可持续性不足三大瓶颈。

行业生态正在加速成熟。国际电气电子工程师协会(IEEE)P2805.3标准工作组已启动资源聚合通信协议制定,南方区域电力现货市场率先将虚拟电厂纳入调频辅助服务交易主体。据彭博新能源财经预测,2025年中国虚拟电厂市场容量将突破900亿元,其中工商业用户侧资源开发占比预计达62%。

作为数字能源技术与综合能源服务提供商,智光电气依托大功率电力电子技术与能源数字化的核心优势,正积极推进虚拟电厂关键技术研发与商业化应用探索。在政策体系持续完善、数字技术深度赋能、市场机制加速创新的三重驱动下,虚拟电厂产业即将迎来从量变到质变的临界突破,为构建清洁低碳、安全高效的现代能源体系提供关键支撑。